Sparen für Kinder

Unser unabhängiger Spar-Guide für Eltern hilft euch, euer Kind finanziell abzusichern. Selbst wer nur wenig Geld übrig hat, kann seinem Kind so einen guten Start ermöglichen. Denn viel wichtiger als Geld zu haben ist es, zu wissen, wie man Geld bekommt, spart und vermehrt. So legt ihr einfach los ohne Aktienprofi zu sein.

Sparen für Kinder – Mit diesen einfachen Tipps können Eltern Ihre Kinder finanziell absichern.

Worum geht's hier?

Hintergrund: Wie viel Geld sollte man für sein Kind ansparen?

Viele Familien entscheiden sich irgendwann dafür, für ihr Kind zu sparen. Meist kommen Eltern erst dazu, wenn das Kind aus dem gröbsten raus ist, viele Eltern fangen dann in den ersten Schuljahren damit an. Doch wofür spart man eigentlich? Dafür muss man sich die Werte und damit auch Wünsche der neuen Generationen mal anschauen, die man ja als Eltern möglichst gut unterstützen möchte.

Ab dem Geburtsjahr 1995 spricht man von der Generation Z, ab 2010 von der Generation Alpha. Diese Generationen interessieren sich zunehmend mehr für digitalen Lebensstil, Zusammenhalt, Ökologie, Ethik, aber auch Sparen, Finanzen und vor allem Sicherheit. Das ist verständlich, da sie in unsicheren Zeiten mit hoher Medienaufmerksamkeit aufwachsen.

Mehr Infos zu den Wünschen der neuen Generationen:

Das sind die Ziele und Wünsche der Generation Z und Alpha

(Quelle: eigene Zusammenfassung mehrerer Quellen, 2022)

- Studium und Ausbildungen finanzieren (wichtiger denn je)

- Auszeit, Reisen (Sprachreise, Selbstfindungsreise)

- Rücklage für Überbrückungszeiten (z.B. Berufseinstieg, Praktikum, Sozial/Ökojahr)

- Führerschein und E-Auto (alternativ: E-Bike, E-Scooter, gutes Fahrrad, Öffi-Abos)

- Unterstützung für spätere Familiengründung eures Kinds

- Unterstützung für erste Wohnung (Einrichtung, Geräte, Kaution)

- Unterstützung für Eigenheim (selbstfinanziert oder gemeinsam mit Freunden)

- Unterstützung für Hobbys (Musik, Kunst, Ökologieprojekte, Urban Gardening)

- Unterstützung des Lebensstils (z.B. gute Ernährung, digitale Services/Abos, Beteiligungen an sozialen/ethischen Bewegungen, weitere)

- Weitere Rücklagen zur Sicherheit, ohne konkretes Ziel

Man sieht, dass die Wünsche der neuen Generationen sich nicht ganz stark von denen ihrer Eltern (Generation X und Y) unterscheiden. Oft steht aber mehr Gemeinnützigkeit, Sozialgedanke, Ökologie und Sicherheit im Fokus, deshalb können auch Wünsche wie ein gemeinsames Hauskaufprojekt oder auch ein sicheres BWL-Studium später von Interesse sein.

Tipp: So viel Geld sollte man für sein Kind sparen

Wenn euer Kind 18 Jahre als ist, helfen schon 5.000 € weiter (reicht für einfache, kurze Orientierungphase oder Reise). Wer mehr sparen kann, kann sich 20.000 € als Ziel setzen (reicht für gute Absicherung und Erststudium). Keine Sorge: Viele Eltern starten erst etwas später mit dem Sparen und empfinden dies dann als „zu spät“. Wichtig ist, dass ihr trotzdem startet, anstatt das Thema weiter aufzuschieben.

Falls euch unklar ist, wie hoch der monatliche Sparbetrag für euer Kind sein sollte hier ein Vorschlag: Startet mit 50 € / Monat pro Kind und prüft laufend, ob ihr noch etwas mehr sparen könnt. Nutzt einen der zahlreichen Spar- oder ETF-Rechner um zu sehen, wie viel ihr dadurch insgesamt spart und wie sich die Zinsen auswirken. Mehr dazu unten.

Durch die Kombination folgender Spartipps könnt ihr viel bewirken. Und vor allem: Interesse bei eurem Kind wecken und so einen leichten Zugang zur wichtigen Finanzwelt ermöglichen. Denn Sparen und Investieren kann man gut von den Eltern lernen.

Spartipp 1: Legt ein Sparkonto für euer Kind an

Ein Sparkonto bringt zwar keine Zinsen mehr. Dennoch hilft es, wenn man dort Geld aufbewahren oder zwischenparken kann, bis man es dann richtig anlegt. Dadurch kann man tatsächlich bereits Geld sparen, das man ohne Kinderkonto im Alltag zu schnell für andere Ausgaben ausgeben würde. Kinderkonten sind bei fast jedem Geldinstitut kostenlos möglich, bis die Kinder 18 Jahre alt sind.

Das sind die Vorteile eines Sparkontos für Kinder:

- Man sichert Geld anstatt es spontan auszugeben (Spielzeug, Möbel)

- Eltern können gemeinsam einzahlen und das Konto einsehen

- Man sieht leicht, wie viel Geld man schon für das Kind gespart hat

- Spenden vereinfachen: Großeltern können leichter Geld fürs Enkelkind spenden

- Man kann eine feste Summe ansparen (z.B. 500 €) und diese Summe dann gezielter anlegen (z.B. in einen ETF-Sparplan, Aktien, Anleihen, Festgeld)

- Startguthaben: Je nach Anbieter bekommt man sogar ein Startgeschenk, z.B. 50 € Startguthaben

- Kinder lernen das Sparen (z.B. können sie selber mal etwas einzahlen)

- Ein Kinderkonto ist meist kostenlos, man bekommt dafür dann sogar schon früh eine Girokarte für das Kind, so dass es das sparen gleich mitlernen kann

Tipp: Kostenloses Kinderkonto bei DKB nutzen

Die bei vielen beliebte Deutsche Kreditbank AG wird regelmäßig ausgezeichnet und bietet das in vielen Testberichten bestätigte beste Girokonto-Angebot. Viele Kunden schätzen besonders folgende Eigenschaften des Anbieters:

- kostenloses Konto: Das DKB-Kinderkonto „u18“ ist kostenlos, bis das Kind 18 Jahre als ist. Erwachsenenkonten sind kostenlos bei monatlichem Geldeingang von 700 €.

- kostenlos abheben: Man kann weltweit kostenlos Geld an sehr vielen (97%) aller Automaten abheben

- gemeinnützig: Die DKB investiert das Geld in ökologische, soziale Projekte.

Hier könnt ihr ein DKB-Konto und Kinderkonto anlegen:

Bei der DKB man ein kostenloses u18-Kinderkonto relativ einfach eröffnen. Dafür muss zuerst eines der Elternteile ein Konto bei der DKB eröffnen und danach beantragt man dann das Kinderkonto. Ca. 2-4 h Gesamtaufwand sollte man einplanen. So gehts:

- DKB-Website aufrufen: Jetzt ansehen: Kostenloses DKB Girokonto u18

- Kinderkonto-Antrag online ausfüllen und ausdrucken (Tipp: Wer keinen Drucker hat nutzt Arbeitgeber oder Copyshop)

- Antrag per Post versenden (inkl. Kopie der Geburtsurkunde und Ausweis)

- Identifikationsverfahren abschließen (entweder per Post-Ident-Verfahren bei Post-Filiale oder per Video-Ident-Verfahren per App)

- Unterlagen erhalten: Nach einigen Tagen bekommt man per Post die Bestätigung, Zugangsdaten und Debitkarte zugesendet

- Konto online eröffnen, Zugangsdaten notieren, fertig!

Spartipp 2: Geld sparen durch ein Eltern-Gemeinschaftskonto

Das Problem: Einige Eltern haben aus Finanzsicht sehr ungeeignete Spar-Strukturen und verschwenden somit viel Zeit, Geld und Energie. Oft haben die Partner ihre Konten bei verschiedenen Anbietern und jeder zahlt andere Ausgaben wie Miete, Strom, Internet, Kindersparbetrag und weitere, die dann mühsam besprochen und verrechnet werden müssen. Man verliert schnell den finanziellen Überblick und kann sich auch gegenseitig nicht gut helfen, da sich jeder Partner einzeln mit finanziellen Änderungen wie z.B. Negativzinsen, Hin- und Herüberweisungen etc. beschäftigen muss. Ausserdem gibt es dadurch Diskussionen und Streit, wenn ein Partner mal nicht rechtzeitig an eine Überweisung gedacht hat oder zu viel ausgibt.

Die Lösung: Ein Eltern-Gemeinschaftskonto schafft hier schnell Überblick und kostet meist nichts. Man kann viel besser für sein Kind sparen, da man Einnahmen und Ausgaben einfach im Blick hat. Mit etwas Zeit für die Umstellung (ca. 8 h) habt ihr schnell euer neues Spar-Fundament eingerichtet und spart fortan bares Geld. Dies ist ein absolutes Muss für Familien, um Geld zu sparen. Es lohnt sich!

- Genauer Finanzüberblick: Ihr seht im Konto jederzeit leicht, wieviel Geld ihr wirklich habt und wo eure Kostenfallen liegen.

- Geld sparen: Durch den besseren Überblick trifft man oft bessere Entscheidungen und spart Geld anstatt das Geld auszugeben.

- Zeit sparen: Durch das gemeinsame Konto spart man Zeit, da man Ausgaben nicht mehr hin- und herüberweisen muss oder Überweisungen vertagt, nachzahlen muss etc. Beide Partner können sich so gemeinsam helfen, an wichtiges zu denken.

- Einfacher im Alltag zahlen: Bei einem Gemeinschaftskonto bekommen beide Partner je eine eigene Debitkarte für das Konto, mit der man fortan einfach im Supermarkt zahlen kann.

- Streit vermeiden: Wenn das Geld knapp wird entsteht oft Streit. Ein Gemeinschaftskonto schafft Gemeinsamkeit und transparenten Überblick. So wird oft Streit vermieden.

Hier erfahrt ihr, wie Familien ein Gemeinschaftskonto so nutzen, dass sie genauen finanziellen Überblick bekommen und im Alltag Zeit und Geld sparen. Das Modell basiert darauf, dass ihr als Eltern eure Einnahmen und Ausgaben fair teilt (also 50:50), so dass jeder Partner gleich viel Geld für eigene Zwecke zur Verfügung hat. Dadurch vermeidet man Diskussionen und Streit – und das ist gut für die ganze Familie!

- Schritt 1: Beantragt online ein Gemeinschaftskonto (z.B. bei DKB, ING, Sparkasse). Ihr müsst dafür nicht beim gleichen Anbieter sein, aber dies bringt noch mehr Vorteile, wie z.B. schnelle Überweisungen. Der Antrag geht meist online, zudem muss man sich identifizieren (z.B. per Post-Ident in einer Filiale oder per Video-Ident direkt per Handy-App) – Dafür braucht ihr nur einen gültigen Personalausweis oder Reisepass.

- Schritt 2: Gehalts-Daueraufträge einrichten: Richtet einen Dauerauftrag ein, der zum Monatsende all eure Einnahmen auf das Gemeinschaftskonto überweist. Dazu gehören Einnahmen durch Jobs sowie Kindergeld, Nebeneinkünfte und Geldgeschenke durch die Familie.

- Schritt 3: Eltern-Taschengeld überweisen: Behaltet jeweils euer Taschengeld auf eurem eigenen Girokonto oder überweist es euch als monatlichen Dauerauftrag vom Gemeinschaftskonto zu eurem eigenen Girokonto. So hat jeder Partner gleich viel Geld für eigene Zwecke, Absicherungen, Sparen etc.

- Schritt 4: Ausgaben-Daueraufträge einrichten: Stellt alle Zahlungen so um, dass diese vom Gemeinschaftskonto abgehen. Dafür müsst ihr entweder Daueraufträge einrichten (z.B. Miete, Kinder-Sparbetrag, gemeinsamer Eltern-Sparbetrag etc.) sowie Bankeinzugszahlungen umstellen (z.B. bei Telefon/Internetanbieter, Netflix etc.), siehe Checkliste unten.

- Schritt 5: Alle Ausgaben per Karte und online zahlen: Bezahlt Ausgaben im Alltag ab nun immer über euer Gemeinschaftskonto, z.B. beim Supermarkt oder Online-Zahlungen. Lernt die PIN euer Debit/Girokonto-Karte auswendig (oder: im Handy als Telefonnummer/Notiz speichern) damit ihr lückenlos jede Zahlung so abwickeln könnt. Das machts dann einfacher.

- Schritt 6: Bargeld in Dose aufbewahren: Manchmal braucht man Bargeld im Alltag und fürs Kind (Essen unterwegs, Taschengeld etc.). Hebt dafür bei Bedarf 50-80 € vom Gemeinschaftskonto ab und legt es in die Dose. So kann man schnell Geld rausnehmen, wenn man es braucht.

- Schritt 7: Kontostand regelmäßig prüfen: Schaut euch Sonntags oder zum Monatsbeginn mal kurz zusammen an, wie es aussieht. Damit man ein Gefühl für die Ausgaben bekommen kann, sollte man regelmäßig reinschauen und kritisch überlegen, ob man die Ausgaben irgendwie sinnvoller einsetzen oder reduzieren kann.

- Schritt 8: Verbessern & nicht streiten! Vereinbart, was ihr verbessern wollt. Achtung: Oft versucht man finanzielle Probleme bei Stress dem Partner zuzuschieben. Überlegt lieber sachlich (mit guten Argumenten), was ihr im nächsten Monat anders machen könnt. So könnt ihr euch gemeinsame Traumziele erfüllen und sorgenfrei für euer Kind sparen auch in härteren Zeiten.

Folgende regelmäßige und unregelmäßige Einnahmen überweist ihr auf das Gemeinschaftskonto (per Dauerauftrag/Bankeinzug bzw. Einmalzahlung)

- Gehälter beider Partner

- Kindergeld

- ggf. Unterhaltszahlungen von Ex-Partner

- Weitere Einnahmen (z.B. aus Vermietungen, Journalisten-Vergütungen, weitere Nebeneinkünfte durch Freelance-Jobs, Tantiemen etc.)

Folgenden Einnahmen sollte man nicht auf das Gemeinschaftskonto überweisen, da dies vom Finanzamt als Schenkung bewertet werden kann worauf dann Steuern zu zahlen sind. Hier gilt ggf. ein Freibetrag, der für unverheiratete Paare jedoch mit ca. 20.000€ sehr gering bemessen ist. Informiert euch hierzu unbedingt weiter.

- Erbschaft

- Geld durch große Verkäufe (z.B. Wohnung der Eltern)

- Geldgeschenke (von Eltern/Familie/Freunden)

Folgende regelmäßige Ausgaben werden vom Gemeinschaftskonto abgebucht (per Dauerauftrag/Bankeinzug)

- Gleiches monatliches Taschengeld für jeden Partner (z.B. 300-500€ / Monat)

- Miete

- Strom / Gas / Wärme

- Telefon und Internet

- Gemeinsame Versicherungen (Hausrat, Rechtsschutz, KfZ etc.)

- Video-Streaming (Netflix, Amazon, Disney+, Sky)

- GEZ-Gebühren

- Spenden

- Kind: Hobbies, Vereine, Sport etc.

- Kind: ggf. Unterhaltszahlungen an Ex-Partner

- Kinder-Sparbetrag (z.B. ETF, Aktien)

- Eltern-Sparbetrag (z.B. ETF, Aktien)

Folgende individuelle Ausgaben zahlt ihr im Alltag nun immer vom Gemeinschaftskonto. Nutzt dafür möglichst oft die Giro/Debitkarte und Online-Zahlungen (z.B. PayPal), so habt ihr alle Zahlungen dann detailliert aufgelistet in euerem Gemeinschaftskonto und könnt diese vielleicht noch reduzieren.

- Supermarkt-Einkäufe

- Ausgaben für Wohnung, Möbel, Einrichtung

- Kind: Hortbeitrag

- Kind: Kleidung

- Kind: Schule/Lernmaterialien, Spielzeug, Geschenke

- Kind: Taschengeld

Weitere gut aufbereitete und detaillierte Infos zum Gemeinschaftskonto und Finanzen findet ihr hier:

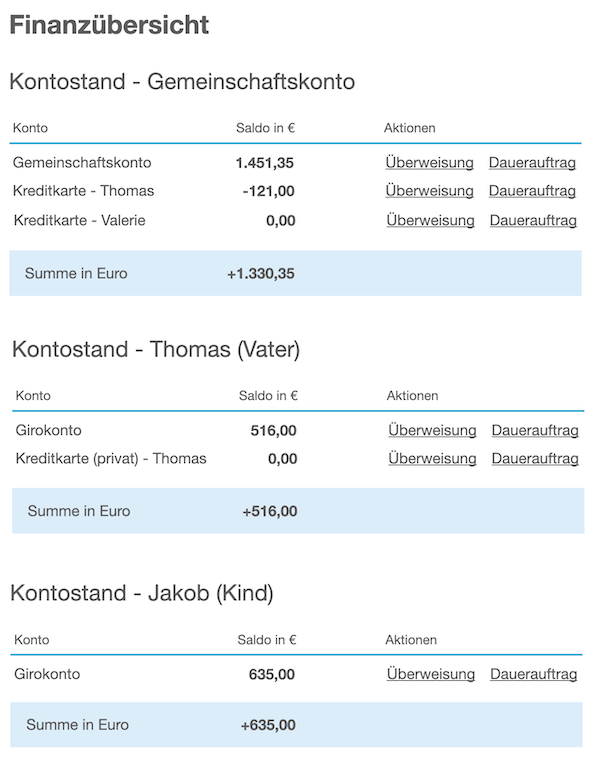

Beispiel: So sieht ein Gemeinschaftskonto aus

Dieses Beispiel zeigt, wie das Gemeinschaftskonto im Online-Banking aussehen kann. Durch den einfachen Überblick sieht man jederzeit direkt, wie viel Geld den Eltern zum Sparen für das Kind bleibt.

Beispiel: Gemeinschaftskonto für Eltern – Sparen für Kinder leicht gemacht durch Überblick und Transparenz

Es bringt besondere Vorteile, wenn alle Familienmitglieder beim gleichen Anbieter sind. Denn man kann so schnell einen Gesamtüberblick bekommen und Geld ganz einfach überweisen. Jeder Partner sieht in seinem Banking-Zugang folgendes:

- Gemeinschaftskonto (Girokonto sowie Gemeinschaftsausgaben durch Kreditkarten der beiden Partner)

- Eigenes Konto

- Kinderkonto

- Hinweis: Das Konto des Partners kann man nicht einsehen, so dass man seine Privatsphäre wahren kann.

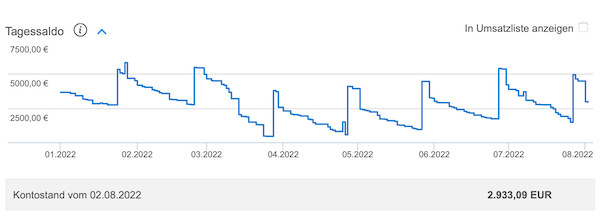

Beispiel: Gemeinschaftskonto im zeitlichen Verlauf

Besonders hilfreich ist es, den Kontostand im zeitlichen Verlauf zu sehen. So sieht man immer gut, ob man es schafft, zum Monatsende genügend Geld übrig zu haben. Und wenn es mal einen Monat mit sehr vielen Ausgaben gibt (z.B. neue Couch, Urlaub bezahlen), so kann man schnell gegensteuern.

Gemeinschaftskonto für Eltern – Im zeitlichen Verlauf sieht man, wie viel Geld man übrig hat und fürs Kind sparen kann

Hier gehts zum Gemeinschaftskonto bei der DKB:

Spartipp 3: Geld sparen für Kinder mit ETFs und Junior-Depot

Um das gesparte Geld für euer Kind gut anzulegen und zu vermehren, hat man die Wahl zwischen zahlreichen Finanzprodukten. Bei der Auswahl spielen folgende Faktoren eine Rolle: Sicherheit, Rendite, Kosten und zeitlicher Aufwand. Hier hat man die Wahl zwischen Aktien, ETFs, Tagesgeld, Festgeld, Immobilien, Kryptowährungen und weiteren Produkten. Der Altersvorsorge-Ratgeber der Verbraucherzentrale gibt dazu einen guten Überblick.

Was ist ein ETF?

Viele Eltern setzen für die Geldanlage ihrer Kinder auf einen ETF-Sparplan in einem Junior-Depot. Ein ETF („Exchange Traded Fund“) ist ein sog. börsengehandelter Fonds, also eine Zusammenstellung aus meist mehreren tausend Aktien. Dies ist ein schlaues Konzept, da dadurch Rendite, Risiko und Flexibilität im Einklang stehen.

Vorteile von ETFs für Eltern und Kinder:

- Rendite: Der größte Vorteil von ETFs ist, dass diese oft eine gute Wertentwicklung (Rendite) bieten. In einer Welt, in der unsere Kinder kaum eine Rente beziehen werden und die Ausgaben und Lebenshaltungskosten voraussichtlich steigen, ist eine solide private Geldanlage ein Muss für eine gute Absicherung.

- Risiko: Gleichzeitig hat ein ETF ein geringeres Risiko als Einzelaktien, indem in zahlreiche Aktien gleichzeitig investiert wird. Denn die meisten ETFs enthalten oft über 1.500 Aktien. Zwar schützt ein ETF nicht vor einer generellen Inflation, jedoch kann man gut Branchenrisiken absichern. Generell enthalten viele der auf den großen Indizes basierenden ETFs nur ausgewählte Unternehmen mit stabilerem Hintergrund und damit guten Wachstumsaussichten.

- Flexibilität: Beliebt sind ETFs auch, da sie sehr flexibel bespart, pausiert und jederzeit ohne Sperrzeiten oder Verluste ausgezahlt werden können. Dies stellt für Eltern und Kinder eine perfekte Grundlage für das Sparen oder den Vermögensaufbau dar. Eltern können einzahlen, wenn es finanziell möglich ist. Die erwachsenen Kinder können das gesparte Geld dann nutzen, wenn es erforderlich ist oder den ETF einfach weiter als Geldanlage zur Absicherung laufen lassen.

Beispiel: So sieht ein ETF aus

Im Chart kann man die Entwicklung eines von vielen MSCI-World-ETFs sehen. Als Beispiel haben wir den ETF „Xtrackers MSCI World UCITS ETC 1C“ vom Anbieter Xtrackers ausgewählt, den man hier in einem Kurs-Chart auf der ING-Website sehen kann.

Der MSCI-World-ETF „Xtrackers MSCI World UCITS ETF 1C“ (WKN: A1XB5U) hat im Laufe der letzen 5 Jahre stark an Wert gewonnen (Stand: 08/2022). Hier im Kurs-Chart der ING-Bank dargestellt.

Wie viel Geld bringt mir ein ETF für mein Kind?

Mit einem ETF-Rechner kann man ohne Spezialwissen leicht durchspielen, wie viel Geld man durch einen ETF voraussichtlich gewinnt. Das Ergebnis hängt ab von: Sparbetrag (einmalig und monatlich), Dauer der Einzahlungen und der erwarteten Wertsteigerung (hierfür bieten die Rechner einen Durchschnittswert der letzten Jahre für verschiedene Indexe an).

ETF-Rechner von iShares (Anbieter: Blackrock, das größte US-Finanzunternehmen)

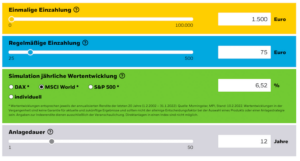

Ein ETF-Rechenbeispiel

Die Eltern starten einen MSCI-World-ETF für ihr 6-jähriges Kind. Bei einem monatlichem Sparbetrag von 75 €, einmaliger Einzahlung von 1.500 € und 12 Jahren Dauer, bekommt man bei einer Wertentwicklung von 6,52% folgendes heraus:

- Gesamt: 19.315 €

- Bestehend aus: 12.300 € angesparten Beträgen und 7.015 € Rendite (Wertsteigerung und Zinsen)

- Abzüglich: Kosten für ETF-Handling (ca. 0,25%/Jahr, je nach ETF und Anbieter), Kosten für Sparplanausführung (je nach Anbieter)

Beispiel (Kind, 6 Jahre): Wenn Eltern den ETF für ihr Kind mit der Einschulung starten, bekommt das Kind mit 18 Jahren fast 20.000 € – bei einem moderatem Sparbetrag von nur 75 € pro Monat.

Fazit: Es lohnt sich. Wenn die Eltern bereits mit Schulbeginn anfangen, in den ETF für ihr Kind zu investieren, bekommen sie durch Wertentwicklung und Zinseszinsen sogar 37% Rendite (7.015 €) heraus. Idealerweise startet man schon nach der Geburt. Doch natürlich lohnt sich auch ein späterer Start.

Da man langfristig über viele Jahre in den ETF investiert, gibt es hier keinen falschen Einstiegszeitpunkt der bei einzelnen Aktien gravierender wäre. Man sollte die Zahlungen nur regelmäßig durchführen und nicht aussetzen oder zwischendurch verkaufen. Denn bei kontinuierlichen monatlichen Zahlungen profitiert man vom „Cost-Average-Effekt“, der besagt, dass sich Kosten ausgleichen, denn insbesondere in Krisenzeiten kauft man ETFs günstiger ein und genießt eine Wertentwicklung.

Mehr erfahren:

- Die Eltern Sara und Torben haben sich dafür entschieden, für ihren 6-jährigen Sohn einen ETF-Sparplan zu nutzen. Sie wünschen sich, dass ihr Kind min. 10.000€ zur Verfügung hat, wenn es 18 Jahre alt ist. Aber sie wollen, dass ihr Sohn oder auch sie selbst jederzeit ohne Nachteile an das Geld kommen können.

- Sie recherchieren nach einer geeigneten Bank, die ihnen ein kostenloses Junior-Depot anbietet. Hier fällt ihre Wahl auf die ING.

- Sie nutzen einen ETF-Rechner, um durchzuspielen, wie viel Geld für ihr Kind sie nach 5, 10 und 15 Jahren Laufzeit voraussichtlich herausbekommen. Sie sind positiv überrascht darüber, wie hoch die Rendite des ETFs sein wird.

- Sie entscheiden sich für einen ETF auf Basis des MSCI-World-Index, da dieser ETF seit langem bekannt ist und sie darum ein sicheres Gefühl haben.

- Im Depot richten sie einen ETF-Sparplan ein, mit dem monatlich 75 € in den gewählten ETF investiert werden. Der Betrag wird laufend vom Kinderkonto, das sie bei einer anderen Bank haben, abgebucht.

- Da sie zuvor bereits 1.000 € für ihr Kind gespart hatten, investieren Sie diesen einmaligen Betrag ebenfalls in den ETF, damit sie sofortig von den Zinsen profitieren

- Die Eltern schauen monatlich mal in das Depot rein, um zu sehen, wie sich der ETF-Kurs entwickelt. Da sie jedoch wissen, dass ein ETF eine langfristige Geldanlage ist, sind sie beruhigt, denn sie wollen sich nicht aktiv damit beschäftigen.

- Die geringen Kosten für die ETF-Verwaltung werden automatisch verrechnet.

- Die mehrmals im Jahr ausgezahlten Dividenden werden im von ihnen gewählten ETF automatisch wiederangelegt (Fachbegriff: „thesaurierend“), was die Wertentwicklung noch weiter verbessert und es einfach macht.

- Besonders gut finden die jungen Eltern, dass ETFs flexibel nutzbar sind: Sie können die Zahlungen jederzeit pausieren, erhöhen oder verringern. Wenn sie das Geld auszahlen lassen wollen, können sie dies per Klick online ohne Sperrzeiten jederzeit machen.

Es ist für Finanzeinsteiger nicht leicht, aus tausenden ETFs und Anbietern mit kryptischen Namen eine Auswahl zu treffen. Nach etwas einlesen stellt man fest, dass zahlreiche Finanzportale darauf hinweisen, dass sich viele ETF in nur marginal unterscheiden. Es gibt hauptsächlich Unterschiede in der Rendite („Performance“) sowie den ETF-Kosten („TER“). Man sollte jedoch eher nach der Performance auswählen als nach den laufenden ETF-Kosten, denn was nützt es, jährlich 20 € zu sparen, wenn die Gewinnsteigerung dafür 300€ geringer ist.

So wählt man einen ETF aus:

- Grundlage des ETFs verstehen: Generell wählt man zunächst aus, auf welchem Aktienindex der ETF basiert, wie z.B. die im Finanzmarkt bekannten Börsenindizes MSCI World, S&P500, FTSE, DAX und weitere. Das bedeutet, dass der ETF die gleiche Aktienzusammenstellung nutzt, wie der entsprechende Börsenindex, der ja die Aufgabe hat, einen Gesamttrend der enthaltenen Firmen zu messen.

- Oft gewählt: Der MSCI World Index – Viele Privatanleger wählen hier einen ETF auf Basis des populären MSCI World Index, der ca. 1600 weltweite Aktien beinhaltet, darunter viele aus der Tech-Branche bekannte wie z.B. Google, Meta, Amazon und weitere.

- Sollte man Öko/Sozial-ETFs nehmen? Oft bei Einsteigern oder zur Ergänzung eines Profi-Portfolios nachgefragt sind auch spezielle ETF-Aktienzusammensetzungen mit Fokus auf Umwelt, Soziales, Rohstoffe, Krypounternehmen etc. Man sollte nicht rein aus dem Bauch oder Gewissen entscheiden, sondern stets die Stabilität und Renditeaussicht des ETFs im Auge behalten. Wer das Risiko kalkulieren kann, kann guten Gewissens zugreifen.

- ETF-Faktoren bewerten: Zur Bewertung des ETFs ziehen Finanzexperten hier viele Faktoren heran: Aufbau des ETFs, Performance (Rendite), Kosten („TER“), sowie auch die Solidität des Fonds, Alter und Stabilität des Anbieters (bekannt sind hier: ishares, Xtrackers, Lyxor, UBS, Vanguard, Amundi und weitere). Hierzu kann man sich in diversen Finanportalen schlauer lesen und findet oft auch vollständige Vergleiche nach Expertenniveau.

- Tipp: Fragt vertrauenswürdige bekannte Eltern mit Finanzbackground: Oft gibt es bereits jemanden im Bekanntenkreis / Schule / Freunde, der sich bereits ausführlicher beschäftigt hat. Greift nicht einfach zum Standardangebot eurer Bank, Depot oder Finanzberater, denn oft werden auch einfach ETFs mit günstigen Kosten auf den Markt geworfen, ohne dass dies etwas über die erzielte ETF-Rendite aussagt.

Mehr zur ETF-Auswahl erfahrt ihr hier:

Hier startet ihr einen ETF-Sparplan für euer Kind

Option 1: Junior-Depot und ETF selber wählen

Wählt zunächst aus, bei welcher Bank oder alternativem Anbieter ihr das Kinder-Depot eröffnen wollt. Vergleicht jeweils die laufenden Kosten sowie die Transaktionskosten für den Sparplan und Zukauf einzelner Aktien, sowie Verfügbarkeit einer App und Online-Zugang.

Die beliebtesten klassischen Bank-Anbieter sind:

- comdirect

- ING

- DKB

- consorsbank

Die bekanntesten Neo-Broker (Finanz-Startups) sind:

Option 2: Oskar Kids

Das Startup Oskar bietet einen speziell auf ETFs basierenden Finanzservice für die ganze Familie an. Die Kontoeröffnung und Sparplaneinrichtung ist so einfach wie bei keinem anderen Anbieter. Dazu gibts noch eine moderne App und automatische Anlagestrategien. Der Vorteil ist die besonders hohe EInfachheit: Man wählt keinen ETF aus, denn dieser wird vom Anbieter automatisch gewählt und laufend finanztechnisch optimiert.

Spartipp 4: Finanzwissen für Kinder vermitteln

Geld ist heutzutage nicht mehr nur ein reines Elternthema. Kinder und Jugendliche in den neuen Generationen lernen über Freunde, Internet, Medien, Eltern und Schule zunehmend mehr über die Finanzmärkte. Dies kann den Kids später viele Vorteile einbringen, da diese sich viel früher und engagierter mit dem systematischen Vermögensaufbau beschäftigen können. Doch: Studien und Finanzexperten gehen davon aus, dass Kids der neuen Generationen zwar motiviert zum Sparen und Investieren sind, aber dafür die Ratschläge Ihrer Eltern brauchen.

Eltern sollten diese Interessen fördern, indem sie ihren Kindern die Grundlagen von Sparen, Vermögensaufbau und Aktienmarkt möglichst kindgerecht beibringen.

Das kann folgende Themen umfassen:

- Interesse und Motivation für Finanzen wecken (z.B. durch Taschengeld, Gespräche in denen ihr euer Kind involviert und nach seiner Meinung fragt)

- Den wirklichen Wert von Geld vermitteln (z.B. Freiheit, Sicherheit, Lebensziele, Einfluss auf die Welt nehmen, etwas verbessern und helfen können, seine Familie versorgen)

- Kindgerechte Beispiele geben (vom Kleinkind bis zum Jugendlichen)

- Anlageformen unterscheiden (Sparkonto, Aktien, ETFs, weitere Fonds, Immobilien, Rohstoffe, Festgeld, Anleihen, Derivate, Devisen, Kryptowährungen, Venture-Kapital und weitere)

- Risiken und Renditen der Anlageformen bewerten

- Aktien und ETFs erklären und bei der richtigen Auswahl helfen (z.B. ETF-Renditen von MSCI World mit spezialisierten Öko/Sozial-ETFs vergleichen können)

- Grundbegriffe aus der Finanzwelt erklären (Rendite, Zinsen, Dividenden, Unternehmenskennzahlen, wichtige Indizes zur Bewertung der Lage, Finanznachrichten zusammen lesen und mehr)

- Finanzerfahrungen und Fähigkeiten fördern, z.B. gemeinsam mit dem Kind Geld einzahlen und abheben, ein Konto und Depot anlegen, gemeinsam Aktien nachkaufen oder neue Aktien suchen, ein Demo-Depot einrichten und nutzen, bei einem Börsenspiel für Jugendliche mitmachen und mehr

Lesetipps

Das benötigte Finanzwissen kann man sich mit etwas Aufwand per Internet, Youtube und Büchern anlesen. Bevor man in die detaillierten Finanz-Spezialbegriffe einsteigt, hilft es vielen Eltern, sich zur Vorbeitung zunächst anzulesen, wie man sich und sein Kind für die Finanzthemen motiviert. Dazu gibt es hier gleich zwei wirklich gute und leicht lesbare Buchtipps.

Buchtipp: Ein Hund namens Money – Das erfolgreichste Kinderbuch zum Thema Finanzen bringt Kindern ab 12 Jahren auf interessante Art und Weise einen tollen Zugang zum Thema Finanzwelt, Sparen und Investieren

Buchtipp: Rich Dad Poor Dad – Eltern vererben in erster Linie ihr Wissen weiter. Wer es schaffen möchte, dass seine Kinder sich nicht um Geld sorgen müssen, kann sich mit diesem Buch tolle Erfahrungen und Tipps anlesen, um diese kindgerecht weiter zu geben. – Bei Amazon ansehen